题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

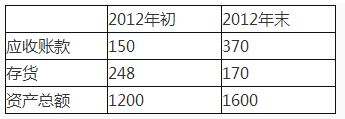

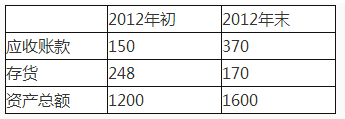

张华、李明和孙义的家庭资产负债比率如表8-2所示。依据上述家庭资产负债表,可算得小华、小明和小义

张华、李明和孙义的家庭资产负债比率如表8-2所示。

.jpg)

依据上述家庭资产负债表,可算得小华、小明和小义的负债比率分别为()。

A.67.31%、111.15%、63.50%

B.111.15%、93.99%、63.50%

C.93.99%、111.15%、63.50%

D.63.50%、93.99%、111.15%

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“张华、李明和孙义的家庭资产负债比率如表8-2所示。依据上述家…”相关的问题

更多“张华、李明和孙义的家庭资产负债比率如表8-2所示。依据上述家…”相关的问题