如果结果不匹配,请

如果结果不匹配,请

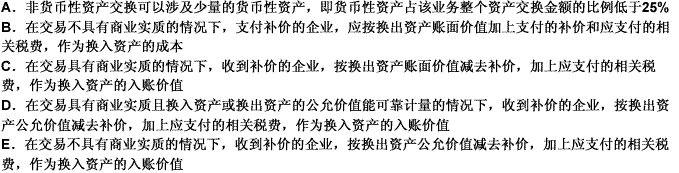

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

A.换入资产的公允价值

B.换出资产的账面价值

C.换出资产的公允价值

D.收到的补价

A.美文公司以一项固定资产出资取得对被投资方佳程公司的权益性投资,取得这部分投资后,美文公司对佳程公司具有重大影响,对美文公司来说,属于非货币性资产交换

B.美文公司一项固定资产出资取得对被投资方佳程公司的权益性投资,取得这部分投资后,美文公司对佳程公司具有重大影响,对佳程公司来说,属于非货币性资产交换

C.美文公司以发行股票方式取得固定资产的,对美文公司来说,属于非货币性资产交换

D.在最终控制方的安排下,美文公司无代价或以明显不公平的代价将无形资产转让给子公司,属于非货币性资产交换

A.换出资产为原材料的,应将公允价值与账面价值之间的差额计入营业外收入

B.换出资产为投资性房地产的,应将公允价值与账面价值之间的差额计入投资收益

C.换出资产为固定资产的,应将公允价值与账面价值之间的差额计入营业外收入或营业外支出

D.换出资产为长期股权投资的,应将公允价值与账面价值之间的差额计入其他业务收入

B、资产收购,受让企业收购的资产不低于转让企业全部资产的85%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的50%,转让企业取得受让企业股权的计税基础,可以以被转让资产的原有计税基础确定

C、企业债务重组,以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失

D、企业一般性重组中,被合并企业的亏损不得在合并企业结转弥补

A.开出商业承兑汇票购买原材料

B.以交易性金融资产换入机器设备

C.以拥有的股权投资换入专利技术

D.以应收账款换入对联营企业投资

B、投资者投入的存货,必须按协议约定价格确定入账成本

C、以存货清偿债务方式进行债务重组的,债权人取得存货的成本,包括所放弃债权的公允价值和使资产达到当前位置和状态所发生的可直接归属于该资产的税金、运输费、装修费、保险费等其他成本

D、盘盈的存货,按重置成本入账

A.应收账款的坏账计提比例

B.预计负债按最有可能发生的金额确定

C.期末存货可变现净值的确定

D.可供出售金融资产期末按公允价值计价

E.对具有商业实质的非货币性资产交换,换入资产按公允价值计量

A.非货币性交易中换入、换出资产的类型

B.非货币性交易实现的损益

C.非货币性交易中交换资产的补价

D.非货币性交易中换入、换出资产的帐面价值

A.定向发行本公司股票取得某被投资单位 40%股权

B.以本公司生产的产品换入生产用专利技术

C.以交易性金融资产换入固定资产

D.以联营企业股权投资换入一项投资性物业