如果结果不匹配,请

如果结果不匹配,请

更多“产品型公司,销售收入预测的起点是()。”相关的问题

更多“产品型公司,销售收入预测的起点是()。”相关的问题

A.45

B.18

C.99

D.120

A.210

B.300

C.900

D.0

A.1.75

B.1

C.0.75

D.0

A.0

B.540000

C.900000

D.360000

A.98.50

B.77.50

C.46.50

D.55

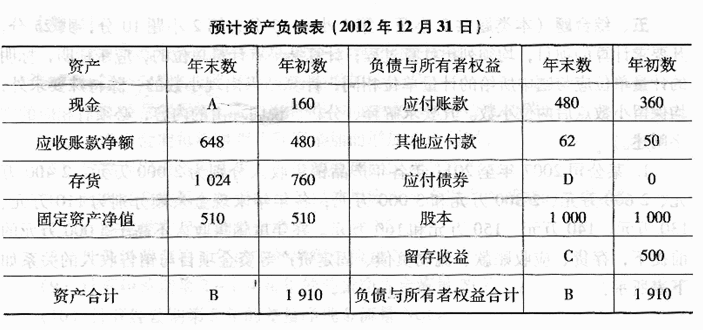

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

已知该公司2014年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2014年和2015年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2015年销售收入将在2014年基础上增长40%。2015年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

资金项目 | 年度不变资金(a)(万元) | 每元销售收入所需变动资金(b) |

流动资产 现金 应收账款净额 存货 流动负债 应付账款 其它应付款 固定资产净额 | 60 100 60 20 510 | 0.14 0.22 0.1 0.01 0.00 |

要求:

(1)计算2015年净利润及应向投资者分配的利润;

(2)采用高低点法计算每万元销售收入的变动资金和"现金"项目的不变资金。

(3)按 y=a+bx的方程建立资金预测模型。

(4)预测该公司2015年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。