题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

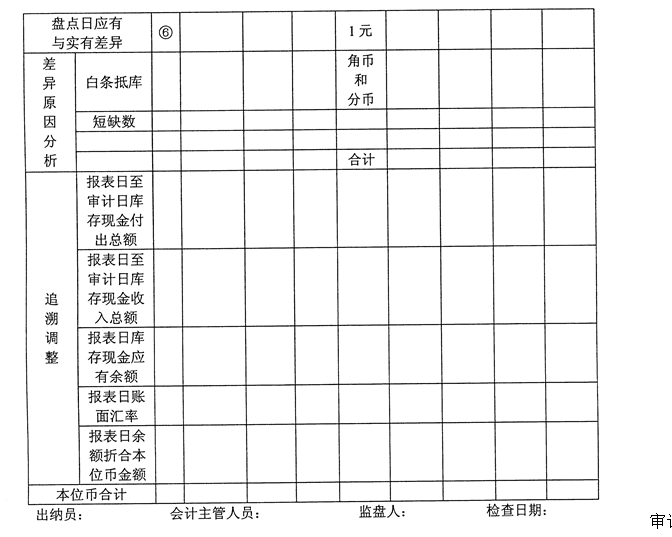

2011年1月10日上午8时,ABC会计师事务所注册会计师张伟参加了对XYZ公司库存现金的清点工作,清查结

果如下: (1)实点库存现金(人民币)情况如下: 100元币32张,50元币23张,10元币45张,5元币96张,2元币120张,1元币160张,角币及分币96.20元 (2)查明截止当年1月8日的库存现金日记账账面余额为6270.40元。 (3)查出1月9日已经办理收款手续尚未入账的收款凭证700元。 (4)查出1月9日已经办理付款手续尚未入账的付款凭证424元。 (5)查出2010年12月20日出纳员周璇未经会计主管潘栋批准,私自出借给某职工现金500元, (6)银行核定该公司库存现金限额为5000元;2010年资产负债表附注中库存现金一项列报的金额为6901.40元。 (7)经检查1月1日~1月9日的收付款凭证和现金日记账,核实1月1日~1月9日的现金收入数为5628元,现金支出数为5983元。 (8)2011年1月12日注册会计师李红对审计底稿进行了复核。 要求: (1)根据清点结果编制库存现金监盘表。

(2)指出现金管理中存在的问题,提出改进意见。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2011年1月10日上午8时,ABC会计师事务所注册会计师张…”相关的问题

更多“2011年1月10日上午8时,ABC会计师事务所注册会计师张…”相关的问题